前言:从概念到商业的转折点

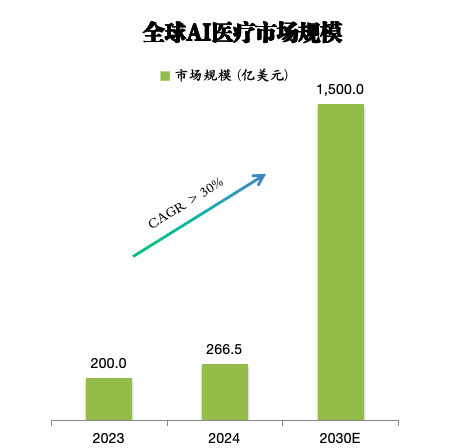

从全球市场规模看,2024年全球AI医疗市场规模约为266.5亿美元。预计到2030年将达到1500亿美元以上,到2033年更是预计超过5000亿美元,这意味着年复合增长率在38-40%之间。

中国市场的增长同样瞩目。2023年中国AI医疗行业规模达到973亿元人民币(约占全球的10%),预计2028年有望达到1598亿元人民币,CAGR为10.5%。虽然增速略低于全球平均,但绝对规模和增长势能都在加速。

在美国,卫生系统的采购周期从8个月压缩至6.6个月;在门诊机构,采购周期从6个月缩短至4.7个月。更快的采购意味着更清晰的需求、更强的紧迫感——本质上是对AI真实价值的追求。

对于医疗行业的管理者而言,理解这个分水岭意味着什么、错过它意味着什么,是2026年的战略关键。

一、分水岭——医疗行业成为AI落地的先锋

医疗行业的AI采用速度远超其他行业。根据最新数据,医疗行业部署AI的速度是整体经济增速的2.2倍。具体看分部门的情况,卫生系统的AI采用率已达27%,门诊设施为18%,支付方为14%。

中国市场也有类似的应用增长,截至2025年6月,京东健康的AI京医智能体累计服务用户数已超5000万。医渡科技的AI解决方案覆盖10000家医院。

速度背后是规模,是采购决策逻辑的根本转变。

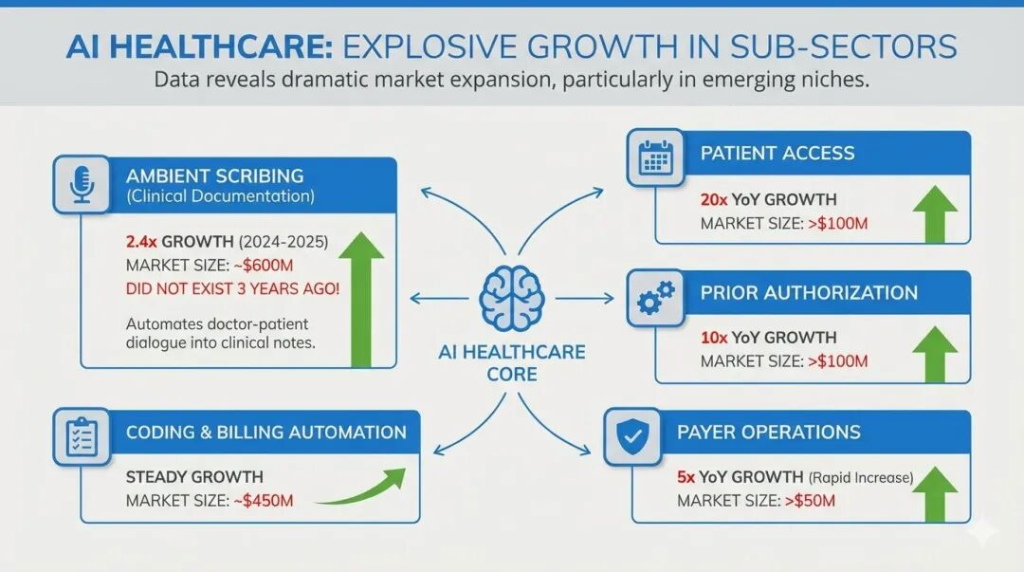

细分赛道的爆发式增长

真正有说服力的数据来自细分赛道。传统的医疗AI应用——如医学影像诊断辅助——已经演进出新的商业形态,而新兴的细分赛道则展现出惊人的增长潜力。

-

环境声学临床记录(Ambient Scribing)是一个典型案例。医生和患者的对话被AI自动转录成临床笔记,节省医生大量文书工作时间。这个赛道2024-2025年的市场增长达到了2.4倍,规模约为6亿美元。

更激进的增长出现在若干新兴细分赛道:

-

患者就医管理领域市场规模超过1亿美元,同比增长20倍。 -

事前授权领域市场规模同样超过1亿美元,同比增长10倍。 -

编码与计费自动化保持着市场规模约4.5亿美元的稳步增长。 -

支付方运营领域虽然规模较小(超过5000万美元),但同比增长5倍,增势迅猛。

这些增长不是从小基数出发的虚假繁荣。它们代表的是医疗系统中最具刚性需求的领域——成本管理、流程优化、患者服务——真正找到了AI落地解决方案。

融资和企业信心

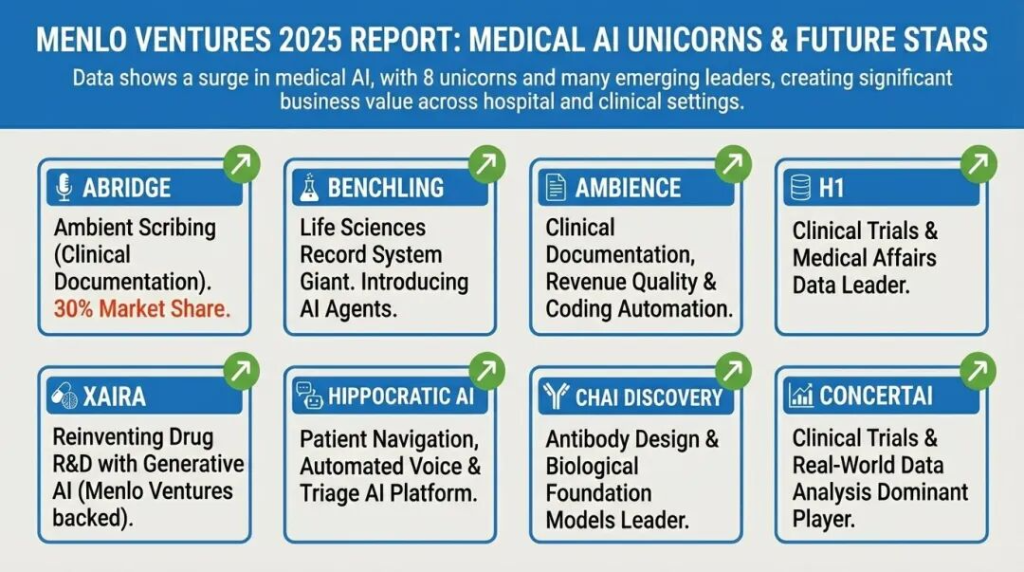

市场信心最直接的表现是融资和估值。目前美国AI医疗领域已经产生了8家医疗AI独角兽(估值超过10亿美元)。在2023-2024年AI热潮消退的大背景下,医疗AI领域仍然吸引着源源不断的资金。

2025年的重磅投资案例包括梅奥医学中心(Mayo Clinic)计划在未来几年向200多个AI项目投资超过10亿美元。这不是一家医疗科技初创企业的赌注,而是全球最顶尖的医疗研究机构的系统性投资。

二、 分水岭的标志——从讲概念到要实效

需求的根本转变

2026年医疗AI市场最重要的转变不是技术进步,而是采购决策逻辑的转变。

过去,医疗管理者为AI的潜力买单。现在,他们为验证的实效买单。这两种态度的区别决定了整个市场的走向。

数据最有说服力。卫生系统和医疗机构的采购周期在大幅压缩。卫生系统的采购周期从8个月压缩至6.6个月(缩短18%),门诊机构从6个月缩短至4.7个月(缩短22%)。

采购周期缩短意味着什么?意味着评估标准更清晰、风险更低、回报更确定。当医院管理者看到6个月而不是8个月就能部署一套AI系统时,他们不是在赶时髦,而是在快速应对已经明确的需求。

“省时间”和”能赚钱”成为核心的验证标准

在采访和调研中,我们发现医疗高管们不再谈论AI的”革命性”或”颠覆性”。他们只问两个问题:

这能给我们省多少时间? 这能帮我们省或赚多少钱?

这两个问题的背后是医疗系统最真实的痛点。医疗成本在全球范围内都在飙升。美国医疗支出占GDP的比重已经超过17%。医院运营成本中,人力成本占比最大。任何能够压缩人力成本、提升人效的技术,都会立刻获得资源。

分析表明,完全自动化和集成行政交易每年可为医疗部门节省超过200亿美元。AI可将药物研发中从靶点发现到临床前候选药物的时间从4.5年缩短至12-18个月。AI实验平台可使人效提升5倍,数据收集能力提升40倍。AI驱动的受试者招募体系可使招募准确率从25%提升至85%,肿瘤临床试验周期预计缩短20%。

这些数字不是概念,每一个都可以直接转化为财务报表上的数字。管理者们就是为这些数字采购的。

临床有效性已被验证

医疗系统对AI的信心不仅来自商业逻辑,也来自临床验证。某些大模型在胸部CT扫描中已经可以检出37种疾病,平均准确度大疕92%,优于业内最佳水平一成以上。这不是论文里的数字。这是已经在临床场景中被部署和验证的性能。

这种验证给了管理者们采购的信心。如果AI在临床诊断准确度上已经超过人类最佳水平,那么采购它就不是冒险——而是明智的选择。

三、 解锁院内与院外的AI商业场景

根据Menlo Ventures 2025年的报告,这一轮医疗AI的热潮已经催生了8家医疗AI独角兽企业(估值10亿美金以上),以及更多估值在5亿至10亿美元之间的“明日之星”。这些公司都有效的解决了院内和院外医疗场景下的各种问题,构建了明确的商业价值。

1. Abridge

Abridge 是当前“环境声学临床记录”(Ambient Scribing)赛道的领军者,已在该细分市场占据了约30%的份额。其核心产品通过AI监听医患对话,实时生成结构化的临床笔记并自动填充至电子病历(EHR)字段中,精准解决了医生每诊疗5小时需花费1小时做文书的痛点。

商业化路径上,Abridge定位为连接医生与EHR系统的“智能层”,并正向实时预授权等高价值行政领域扩张。最著名的客户案例是凯撒医疗,该机构在40家医院和600多个医疗办公室部署了Abridge,创下了医疗史上规模最大的生成式AI应用纪录,也是该机构20年来部署速度最快的一次技术变革。目前,Abridge已稳居新晋医疗AI独角兽之列。

2. Ambience

Ambience 同为环境声学记录领域的佼佼者,目前拥有约13%的市场份额。与竞品不同,Ambience的产品设计更侧重于营收合规(Revenue Integrity)与自动化编码,旨在通过提高临床记录的合规性和准确性来减少保险拒付,直接提升医疗机构的利润率。

其商业战略是超越单一的文档工具,致力于构建一个覆盖医疗全价值链的“AI原生平台”。Ambience的成功代表了医疗机构对具有明确ROI(投资回报率)工具的渴求,尤其是在行政事务和运营管理环节。

作为2025年新晋的独角兽企业,其快速增长印证了初创公司在避开传统IT巨头技术债、实现敏捷部署方面的巨大优势。

3. Xaira

Xaira 是由Menlo Ventures重点支持的医疗AI巨头,其业务核心是利用生成式AI重新发明药物研发路径。该公司不满足于简单的算法辅助,而是致力于开发适用于不同生物学类别的生物学基础模型,试图通过AI深刻解析复杂生物学背后的规律。

在商业化愿景上,Xaira代表了生命科学领域从“实验室基准”向“专有大模型”的跃迁,旨在利用长达数载积累的内部专有数据来加速药物发现过程。作为药物研发AI赛道的头部独角兽,Xaira的出现标志着AI制药已从概念进入到通过基础模型驱动管线开发的新阶段,是资本市场在垂直AI领域押注最深的标的之一。

4. Chai Discovery

Chai Discovery 专注于利用人工智能彻底变革抗体设计。作为Menlo Ventures布局“AI重塑药物发现”战略的重要一环,Chai Discovery的核心竞争力在于构建针对蛋白质及抗体交互的生物基础模型。其产品定位是解决传统药物研发中实验周期长、成功率低的顽疾,通过AI生成的预测模型在数字空间内先行模拟分子结合,从而显著缩短从靶点识别到先导化合物确认的时间。

商业化方面,该公司受益于生命科学领域生成式AI支出每年超20%的增长预期,致力于通过高精度的AI模型与药企达成管线合作。作为新晋独角兽,Chai Discovery的成功反映了市场对于能够处理多模态生物数据、具备高置信度预测能力的垂类AI平台的极度渴求。

5. Benchling

Benchling 原本是生命科学领域的“记录系统”(System of Record)巨头,现已通过引入AI智能体(AI Agents),Benchling正利用其庞大的用户基数和沉淀的科研数据,构建起难以逾越的数据护城河。

6. H1

H1 专注于临床试验、医学事务以及关键意见领袖(KOL)数据的深度挖掘,是生命科学领域领先的数据平台独角兽。其核心产品利用AI整合全球数百万名医疗专业人士的学术产出、临床经历及科研动态,为药企提供精准的专家匹配与试验规划服务。

在商业化路径上,H1解决了药物开发周期中信息高度碎片化的痛点,帮助制药公司快速定位最合适的临床试验点和研究者,从而缩短高昂的研发时间线。随着全球临床试验市场对效率和受试者招募准确率(AI可将其从25%提升至85%)的要求日益提高,H1的平台价值得到了显著释放。其作为独角兽的地位,源于其在连接医药生态链各方数据方面的不可替代性。

7. Hippocratic AI

Hippocratic AI 专注于患者导航与数字前台,其业务核心是解决美国每年高达1000亿美元的患者就医管理支出。其平台通过自动语音通话和AI智能体,负责检查结果告知、随访预约、护理过渡协调等原本由护士或呼叫中心承担的任务。产品特色在于其AI系统表现出的高度同理心、诚实度与信心,在模拟测试中已能达到医师水平。

商业化策略上,它通过AI将昂贵的“人力成本”转化为可规模化的“软件预算”,为因劳动力短缺而陷入利润困境的卫生系统提供解药。目前,其7X24在线的“分诊专家”已被视为缓解医护倦怠、防止患者流失的战略级基建,使其迅速成长为医疗服务AI赛道的明星独角兽。

8. ConcertAI

ConcertAI 在临床试验与真实世界数据(RWD)分析领域具有绝对的统治地位。其核心产品是AI驱动的“数字试验解决方案”,在筛选癌症等复杂病症的患者入组资格时,速度比传统人工审查快3倍以上,且在准确性和偏见控制上表现卓越。

商业化路径主要服务于顶级药企和生物技术公司,通过AI模拟虚拟对照组来缩短试验周期并降低失败风险。其业务价值在于将海量未处理的临床数据转化为可用于FDA监管审批的循证证据。作为医疗AI领域的资深独角兽,ConcertAI的成功证明了在医疗这一严谨领域,拥有高质量、大规模的数据闭环比单纯的算法更具竞争力。

中国也已形成完整的医疗AI产业链,涵盖影像、信息化、药物研发等多个赛道,头部和创新企业也纷纷发力AI领域。

1. 互联网医疗与全周期管理

• 京东健康:发布了“AI京医”系列和面向医院的“京东卓医2.0”,其AI智能体服务用户数已超5000万。

• 平安好医生:互联网医疗头部企业,已在其“平安医博通”大模型上完成DeepSeek部署。

2. 医学影像与高端设备

• 联影医疗:AI医学影像龙头,发布“元智”医疗大模型,超20个AI赋能设备获FDA批准。

• 鹰瞳科技:专注于视网膜影像AI识别,已官宣接入DeepSeek。

3. 医疗信息化与大数据

• 卫宁健康:国内第一家专注于医疗健康信息化的上市公司,发布了WinGPT 3.0大模型。

• 医渡科技:医疗大数据平台龙头,其YiduCore处理了13亿人次的医疗记录。

4. 生命科学与新药研发

• 华大智造:国内基因测序设备绝对龙头,开发了αCube AI分析工具。

• 华大基因:大数据分析与基因测序龙头。

• 药明康德:CXO行业龙头,已深度布局AI+新药研发。

• 晶泰科技:虽然作为创新平台提及,但在AI新药研发订单规模上创下全球纪录。

5. 其他垂直领域赛道

• 微创机器人:手术机器人领先企业,实现了全球首例“大模型自主手术”动物实验。

• 美年健康:健康体检巨头,全面实施“All in AI”战略,推出了AI衰老评估产品。

• 金域医学:医检先行者,推出了医检垂类大模型“域见医言”。

• 三诺生物:血糖仪龙头,通过AI实现智能服务规模化落地。

四、战略建议:2026年医疗AI的布局方向

市场仍有80%处于未开发状态

尽管增长迅猛,但现实是医疗AI市场仍有80%处于未开发状态。这意味着什么?

意味着医疗系统中大量的流程、大量的痛点、大量的数据还没有被AI触及。这既是挑战,也是机遇。

2026年,医疗AI市场的竞争不会发生在模型参数上。大家都有强大的LLM可用,参数的差异已经不是关键因素。

真正的竞争发生在整合力上——即能否将AI无缝集成到医疗机构现有的业务流程和系统中。

这意味着2026年,集成逻辑会比技术逻辑更有竞争力。能够快速理解医疗业务逻辑、快速集成到医疗系统的企业,会比参数最大的大模型拥有者获得更多的市场份额。

“降本、增效、合规”的商业本质

对于医疗品牌管理者而言,2026年必须回到商业本质,市场已经给出了明确的信号:

管理者的采购需求很明确:降本(减少人力成本、行政成本、运营成本)、增效(提升医生产能、缩短患者等待时间、加速诊疗流程)、合规(确保诊疗决策可追溯、可审计、符合法规要求)。

任何AI解决方案,只要能在这三个维度中的任何一个上为医疗机构带来量化的好处,就会获得采购青睐。

2026年对AI医疗来说是一个历史性的转折点。在这个分水岭的一侧,是AI的概念阶段;在另一侧,是AI的实效阶段。医疗行业已经完成了这个跨越。

跨过这个分水岭,那些能够通过AI解决医疗成本和效率问题的品牌,将获得最稳固的市场地位。

注:本文起草过程中使用了AI辅助工具,仅限行业研究不作为投资建议。

关于我们

好麦德咨询(GoodMed Consulting)专注为医药行业提供一体化品牌咨询和整合营销服务,帮助医药品牌取得成功。懂医疗,能落地!从品牌咨询(战略规划、品牌定位、品牌管理)到整合营销(数字营销、公关传播、活动策划等)一体化落地,服务过卫健委、协会学会、上市公司和创新医疗品牌,让好医疗品牌发光!

添加微信( yutong_bj )提交名片,审核后进入“好医荟”医疗品牌市场专业社群

添加微信提交名片,审核后进入“好医荟”医疗品牌市场专业社群

好医荟(GoodMedClub)官方群部分成员:

中国诚信-总裁、西门子-品牌与中央市场经理、华润医药-运营管理部、远毅资本-市场负责人、某AED品牌-公共市场经理、吴阶平医学基金会-品牌管理部主任、天智航-公关负责人、四季医学-联合创始人、应科咨询-医疗品牌负责人、好麦德咨询-创始人、GE医疗-市场部、某IVD头部品牌-市场经理、联影医疗、安析医疗-市场经理、上海理工、博尔诚早筛-市场经理、丁香园、湖南易能医药-市场经理、北京京医合符-市场经理、苏信创投、晶准医学-品牌市场、嘉和美康、北京康盟基金-品牌负责人、华东医药-品牌经理、成都锦羽医疗-市场经理、南京诺唯赞、米喜科技、麻麻康-品牌经理、北京飞达科技-运营总监、青峰医药、广州医科大学附属肿瘤医院、广州医科大学附属肿瘤医院、领晶光电-营销经理、天坛医院、苏中药业、博润阳光-品牌经理、柏惠维康-品牌经理、植恩生物-品牌经理、恒瑞医药、英科医疗……