引言

中国医药行业正站在历史的十字路口。根据IQVIA《Market Prognosis 2024-2028》预测,中国医药市场的复合年增长率(CAGR)已回落至2.8%-3.5%区间——这一数据标志着”跑马圈地”的高增长时代彻底终结。

在宏观层面,带量采购(VBP)常态化与DRG/DIP(按疾病诊断相关分组/病种分值付费)医保支付改革形成了双重挤压。自2018年至2025年初,国家组织药品带量采购已累计节省医保基金约4400亿元,其中超过3600亿元被用于创新药谈判。这意味着政策正通过”腾笼换鸟”为创新药腾出空间,成熟产品的毛利空间从昔日的80%+骤降至10%-20%。

L.E.K. 2025年医院调研显示,60%的公立医院院长将”成本控制”列为管理任务之首。在这种极限压缩的生存空间下,药企面临的真正危机已不仅是外部政策压力,更是内部的组织结构性断裂。

被低估的内部风险

当我们复盘近年来在VBP压力下”消失”的企业,会发现一个被忽视的共性:这些企业并非输在产品质量或价格策略,而是输在组织响应速度。研发、医学事务与营销部门长期存在的”竖井”结构,导致数以亿计的营销资源浪费在低效的跨部门摩擦中。

一位跨国药企中国区副总裁曾坦言:”我们购买了昂贵的CRM系统,搭建了数据中台,但数据依然跑不通。为什么?因为市场部定义的’高潜客户’和销售部拜访的’熟人医生’根本不是同一群人。这是典型的组织壁垒导致的资源错配。”

本文的核心观点

传统的”人海战术”与单一维度的数字化营销已经失效。企业须采纳”品牌即操作系统”(Brand as OS)的战略模型——品牌不再仅仅是外部的形象,而是企业内部协作的底层逻辑。品牌作为“客户需求”、”临床价值”和”组织核心”,通过打通医学、市场、销售之间的壁垒,构建敏捷组织,才能在微利时代生存并增长。

本文将基于权威机构的行业数据,结合标杆企业的转型实践,系统性解构”品牌驱动组织变革”的逻辑与实施路径。

双重困局:外部挤压与内部壁垒

要理解为何”品牌驱动组织变革”成为生存命题,需要系统性诊断企业面临的外部与内部困局。

外部压力

价格侵蚀的断崖效应

VBP对企业的冲击已从”价格下滑”升级为”利润断崖”。以第一批带量采购为例,某心血管药物的中标价相比原价降幅95%。这意味着中标意味着利润断崖,未中标意味着市场清零。

更深层的问题在于,价格侵蚀已从仿制药蔓延至原研药领域。根据IQVIA数据,2024年已有超过200个创新药进入国家医保谈判,平均降幅65%。这使得传统的”高定价+高营销费用”模式彻底失效。

支付端的结构性紧缩

2024年已有40%的医院收到医保预付金,但伴随的是极度严格的”药耗占比”考核。这直接导致:

- 高价药进院难度空前加大:即使通过医保谈判,医院的药品准入委员会仍会以”超过药耗预算”为由拒绝进院。

- 临床使用被限制:某肿瘤药企反馈,其PD-1药物虽已进院,但医院仅允许在”二线治疗失败”后使用,极大压缩了市场空间。

内部壁垒:数字断层与组织失调

数字化投入与体验提升的脱钩

尽管药企大幅增加了数字化预算,但医生的体验并未同步提升。根据BCG 2024年全球数字健康调研(N=1,200 HCPs):

- 需求错位:75%的医疗专业人士偏好线上线下结合的混合互动模式。

- 供给不足:仅有50%的药企能够提供合格的数字化体验。

- 信任危机:DT Consulting 2024报告显示,中国肿瘤科医生对药企数字化互动的满意度下滑6分。

核心原因在于”内容缺乏针对性”——数字推送变成了数字骚扰。销售代表的CRM记录、微信企业号互动数据、第三方平台会议数据分别存储在三个互不联通的系统中,导致无法形成协同。

组织内部的”分裂”

最致命的问题在于部门间的KPI互斥。尽管BCG调研显示84%的HCP认为医学联络官(MSL)提供的学术价值高于医药代表,但企业内部考核存在本质冲突:

结果是:三个部门在争夺同一群医生的时间,却在传递割裂的信息。

2023年行业反腐风暴后,合规部门更是被视为”刹车片”。各部门由于”不做不错”的心态,导致创新协作停滞。

洞察:品牌作为操作系统(Brand as OS)

面对外部挤压与内部壁垒的双重困局,我们需要一套系统性的解决框架。”品牌作为操作系统”的核心洞察在于:品牌不再是外部的视觉识别,而是内部的协作协议。

从 Brand as Image 到 Brand as OS

传统视角下,品牌是一个”对外”的概念:

- Brand as Image(视觉识别):Logo、Slogan、包装设计

- Brand as Promise(品牌承诺):向医生与患者传达产品价值

- Brand as Awareness(品牌认知):通过广告、会议提升知名度

这种视角依然有效,但是在微利时代,我们需要把这种品牌内化到组织中去。

Brand as OS的新范式将品牌重新定义为:

品牌是企业内部的协同操作系统,医学、市场、销售三个部门基于客户统一的临床价值进行协同作战。

这意味着:

- 品牌不是市场部的专利,而是全公司的共识。

- 品牌策略必须以医学证据为基点,不是空中楼阁。

- 品牌执行必须跨部门协同,不是各自为政。

Kotter变革模型:如何将品牌变成OS

要实现从 VI 到 OS 的跃迁,需要系统性的组织变革。我们采用Kotter八步骤变革模型作为实施路径:

实施机制:医学-市场-销售铁三角协同

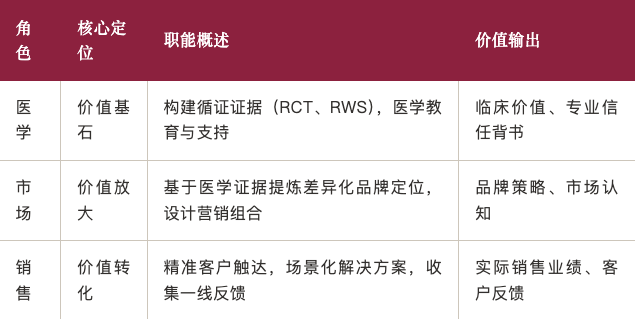

Brand as OS的理论框架需要具体的实施机制来支撑。”医学-市场-销售铁三角”模型是将品牌战略落地的核心机制。

铁三角的角色与职能

该模型明确了三个部门的核心定位与协同逻辑:

协同逻辑:医学证据→品牌策略→销售转化→一线反馈→证据优化,形成闭环。

标杆实践:全球与本土企业的转型路径

理论框架需要实践检验。以下三家企业的案例展示了如何通过品牌驱动组织变革实现突围。

案例1:Pfizer(辉瑞)——“光速”文化与科学致胜

全球实践:Light Speed文化

在疫苗研发中,Pfizer推行“Light Speed”文化,打破所有部门壁垒,验证了跨部门协作的极限效率。传统疫苗研发周期需要10年,但Pfizer通过打通研发、临床、生产、商业化部门,将周期压缩至不到 1年。

案例2:AstraZeneca(阿斯利康)——生态圈战略

模式创新:超越“卖药”

AstraZeneca中国超越了单纯的“卖药”模式,建立了涵盖“诊断-治疗-康复”的商业生态圈。

组织适配:开放网络架构

这种商业模式迫使其组织边界极度开放。市场部不仅对接医生,还需对接器械商、保险公司及AI公司。

- 品牌角色:品牌不再是“药品品牌”,而是“系统解决方案提供商”。例如,在肺癌领域,AZ不仅提供药物,还提供基因检测服务、患者管理平台。

- 组织形态:从“封闭的竖井”进化为“开放的网络”,要求医学、市场、销售部门具备跨界协作能力。

- 成效:在肺癌领域建立了“药物+服务”的竞争壁垒,即使面临竞品的价格竞争,仍能保持高市场份额。

案例3:BeiGene(百济神州)——数字化原生组织

无包袱优势:轻装上阵

作为数字化原生的生物科技公司,BeiGene没有传统跨国药企的历史包袱,从第一天起就构建了数字化原生的组织架构。

数据同源:铁三角的天然协同

- 共享数据平台:商业化团队与医学部在同一数据平台上工作,避免了数据孤岛问题。

- 企业微信私域:利用企业微信构建私域流量池,医学、市场、销售都可以通过企微与医生互动,数据实时汇总到中台。

- 高人效比:相比传统药企,BeiGene的商业化团队人均产出提升。

共同经验总结

三家企业尽管路径不同,但共享以下成功要素:

- CEO亲自推动:Pfizer的“光速”、AZ的生态圈、BeiGene的数字化原生,均由CEO亲自领导。

- 品牌作为协同枢纽:三家企业都将品牌核心(“科学致胜”、“系统解决方案”、“创新生物医药”)作为内部协同的强制机制。

- 数据驱动决策:三家企业都构建了强大的数据中台,将医学、市场、销售数据打通。

- 文化重塑:从“部门利益优先”转向“公司整体利益优先”,将协作从“可选项”变成“必选项”。

小结

品牌打破组织壁垒对于医药企业实现高质量商业化是必然选择。它要求企业将品牌建设视为组织管理革新的抓手,从根本上解决价值创造、价值放大和价值转化过程中的断点。

未来能够实现“医学-市场-销售”铁三角高效协同的企业,将以临床价值为核心,通过始终追求客户品牌价值的满足,在创新药、处方药及保健品等多个领域占据主导地位,引领行业高质量发展。

参考文献

[1] IQVIA. Market Prognosis 2024-2028: China Pharmaceutical Market Trends[R]. Beijing: IQVIA China, 2024.

[2] BOSTON CONSULTING GROUP (BCG). The Future of Digital Health 2024: Bridging the Gap between HCP Needs and Pharma Offerings[R]. Boston: BCG, 2024.

[3] L.E.K. CONSULTING. Hospital Priorities 2025 China Edition: Navigating the DRG Era[R]. Shanghai: L.E.K. Consulting, 2025.

[4] MCKINSEY & COMPANY. Future-Proofing Commercial Models in Pharma: From Silos to Agile Squads[R]. Shanghai: McKinsey & Company, 2024.

[5] DT CONSULTING. The State of Customer Experience in the Global Pharmaceutical Industry, 2024: HCP Interactions[R]. London: DT Consulting, 2024.

[6] KOTTER J P. Leading Change[M]. Boston: Harvard Business Review Press, 2012: 35-50.

[7] NATIONAL HEALTH SECURITY ADMINISTRATION (NHSA). Report on National Volume-Based Procurement: Rounds 1-9 Analysis[R]. Beijing: NHSA, 2024.

[8] ZS ASSOCIATES. Breaking Down Silos in Pharma Marketing: A China Perspective[R]. Shanghai: ZS Associates, 2023.

[9] RDPAC. R&D-based Pharmaceutical Association Committee Annual Report 2024: Innovation and Access[R]. Beijing: RDPAC, 2024.

[10] VEEVA SYSTEMS. Veeva Pulse Report: Global Pharma Engagement Trends 2024[R]. Pleasanton: Veeva Systems, 2024.

[11] AAKER D A. Managing Brand Equity: Capitalizing on the Value of a Brand Name[M]. New York: Free Press, 1991.

[12] PFIZER INC. 2023 ESG Report: Science Will Win[R]. New York: Pfizer Inc, 2024.

[13] ASTRAZENECA PLC. Annual Report and Form 20-F Information 2023[R]. Cambridge: AstraZeneca, 2024.

[14] BEIGENE. 2023 Full Year Financial Results and Corporate Updates[R]. Beijing: BeiGene, 2024.

注:本文使用了AI辅助

关于我们

好麦德咨询(GoodMed Consulting)专注为医药行业提供一体化品牌咨询和整合营销服务,帮助医药品牌取得成功。

懂医疗,能落地!从品牌咨询(市场调研、品牌定位、品牌管理)到整合营销(数字营销、公关传播、活动策划等)一体化落地,服务过卫健委、协会学会、上市公司和创新医疗品牌,让好医疗品牌发光!

另外,欢迎加入医疗品牌市场社群【好医荟GoodMedClub】与专业同道交流,共同推进医药品牌营销体系专业系统化发展。

添加微信提交名片,审核后进入“好医荟”医疗品牌市场专业社群

好医荟(GoodMedClub)官方群部分成员:

中国诚信-总裁、西门子-品牌与中央市场经理、华润医药-运营管理部、远毅资本-市场负责人、某AED品牌-公共市场经理、吴阶平医学基金会-品牌管理部主任、天智航-公关负责人、四季医学-联合创始人、应科咨询-医疗品牌负责人、好麦德咨询-创始人、GE医疗-市场部、某IVD头部品牌-市场经理、联影医疗、安析医疗-市场经理、上海理工、博尔诚早筛-市场经理、丁香园、湖南易能医药-市场经理、北京京医合符-市场经理、苏信创投、晶准医学-品牌市场、嘉和美康、北京康盟基金-品牌负责人、华东医药-品牌经理、成都锦羽医疗-市场经理、南京诺唯赞、米喜科技、麻麻康-品牌经理、北京飞达科技-运营总监、青峰医药、广州医科大学附属肿瘤医院、广州医科大学附属肿瘤医院、领晶光电-营销经理、天坛医院、苏中药业、博润阳光-品牌经理、柏惠维康-品牌经理、植恩生物-品牌经理、恒瑞医药……